안녕하십니까 밥입니다. 오늘 분석해볼 종목은 까뮤이앤씨입니다.

오늘도 기업영위사업부터 보겠습니다.

프랑스 Raymond Camus사의 공법을 도입하여 1978년 설립 건설, 토목공사 등의 종합건설업과 PC 제품의 제조 및 판매업, 부동산임대업을 주요사업으로 영위하고 있음.

PC공법을 이용한 국내외 대형 건축물의 다양하고 미려한 외관공사, 조립식 아파트 건설 및 공장건설 등을 수행하여 공기단축과 우수한 시공능력을 인정 받고 있음.

2018년 기준 시공능력평가 130위를 기록함.

건설주입니다.

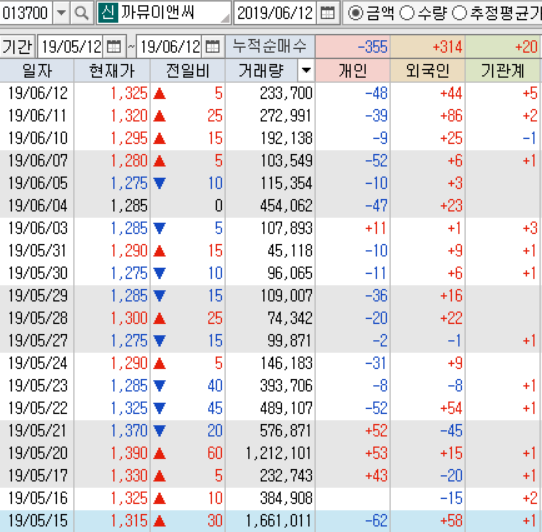

이 기업을 찾게 된 이유는 최근 외국인, 기관계의 수급이 계속 들어오기 때문입니다.

왜 이러나 한번 찾아보려고 재무를 봤습니다.

재무도 별로 좋지 않습니다. 크게 바뀌는 것도 없고 심지어 작년에 당기순이익이 엄청 낮았네요...

그래서 공시를 한 번 찾아봤습니다. 왜이럴까???

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20190304800986

까뮤이앤씨/매출액또는손익구조30%(대규모법인은15%)이상변경/2019.03.04

dart.fss.or.kr

이유는?? 작년 4분기에 매출이 집중되서 매출액 및 손익 반영이 제대로 안됐다는 겁니다.

그래서 그게 정말인가? 궁금해서 분기 실적을 살펴봤습니다.

그 말이 맞다면 작년 1분기보다 실적이 엄청 좋아졌어야 하니까요

작년 1분기 대비 실적이 두배 반이네요.

이렇게 된다면 17년 84억도 달성불가능하진 않겠네요.

일단 그 1분기 실적 만으로 16년도 혹은 18년도 실적은 넘어섰습니다.

그게 외인, 기관 수급의 이유가 아닐까요?

실적도 좋겠다 그럼 차트를 한 번 보겠습니다.

일단 월봉 차트입니다. 작년말에 수주를 많이 받은 게 사실인지 그 부근에서 활발하게 거래가 일어났습니다.

장기적으로 봤을 때는 꾸준한 우상향을 그리고 있네요.

일봉 차트를 보시면 10월말에 최저가를 찍고 다시 회복하는 그림입니다.

120일선이 지지력을 보여줬었지만 이후 저항으로 내려앉은 모습이고 5월에 역배열의 전조현상을 보여줬습니다.

단기적으로는 결코 좋은 그림이라고 할 순 없습니다만

현 주가 수준이 작년 8,9월 주가 수준이고 여기서 버티고 있다는 것은 긍정적으로 판단할 수 있을 것 같습니다.

밥의 생각입니다.

까뮤이앤씨는 올해 실적이 무조건 작년보다 좋을 것으로 예상됩니다.

그런 기대감이 올해 초에 나온 것일 수도 있습니다. 작년 12월부터 2월까지 좋은 장세 속에서 크게 상승했거든요.

하지만 실적이 그렇게 잘 나올 건데 고작 한 번 상승으로 끝날까요?

전 좀 더 오를 구석이 많다고 봅니다.

또 시가총액도 600억원 규모로 상당히 가볍습니다.

어디선가 맘에 들어서 올리고자 한다면 얼마든지 올릴 수 있는 것이죠.

게다가 꾸준히 배당까지 나오는 것을 보면 본업은 상당히 안정적이라고 할 수 있을 것 같습니다.

이런 상황속에서 단기 하락세는 어느정도 감안해줄 수있는 수준이라고 생각합니다.

월봉상으로 보자면 현재 걸쳐져있는 20월선이 하나의 지지선이 되어줄 수 있고

그 아래로 떨어지면 60월선이 또다른 지지선이 되어줄 수 있을 것 같네요.

여기 주봉으로 보자면 현재 60주선을 재돌파한 모습, 120주선을 지지테스트한 모습입니다.

이런 의미에서 60월선 전에 120주선에서 한 전 지지를 형성해주었으니 현 주가에서 120주선까지 조금씩 모아보는 전략은 어떨까요?

**궁금하신 종목 댓글로 달아주시면 분석해보겠습니다