안녕하십니까 밥입니다.

오늘 소개시켜드릴 종목은 대림제지입니다.

이전에 한창제지를 소개시켜드린 적이 있는데 정치 관련주로 오른 적이 있죠.

종목이 괜찮으면 이슈도 따라오지 않나 생각해봅니다.

이번에는 대림제지입니다.

이번에도 영위사업부터 보시죠.

동사는 골판지용 라이너 및 골심지 생산과 판매를 주요 사업으로 영위함. 각종 제품을 포장하는 데 사용되는 골판지 및 골판지 상자를 제조하는 동진판지를 연결대상종속회사로 보유함.

2018년도 생산량 기준 시장 점유율은 3.35%임.

삼보판지, 동진판지, 한청, 삼화, 한덕판지, 성일판지 등을 주요 거래처로 보유하고 있음. 파주와 오산에 생산시설을 운영하고 있음.

이라고 합니다. 골판지 판매업체네요.

작년 즈음부터 제지사업이 활황입니다. 플라스틱 규제가되니 종이사용이 많아지죠.

스타벅스에서 종이빨대를 사용하고 유색플라스틱은 사용규제가 되고...

그에 따라 제지업종이 활황을 보이는 게 아닌가 싶습니다.

그럼 재무를 보실까요?

연간 실적입니다. 16년에 흑자전환 이후로 17년 실적이 안좋았지만 18년 다시 회복했습니다.

그리고 매출액을 보시면 17년에 엄청 뛰었죠?

매출액은 엄청 뛰었는데 당기순이익은 오히려 줄어들은 이상한 상황...

17년에 뭔가 중요한 일이 있었나 봅니다.

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20170629000567

대림제지/주요사항보고서(타법인주식및출자증권양도결정)/2017.06.30

dart.fss.or.kr

그 내용을 전자공시에서 찾아봤습니다.

고려제지 보통주를 처분해서 삼보판지 파주공장 영업양수했다고 합니다.

다음으로 매출액이 저렇게 늘고 당기순이익이 저렇게 줄었으니 안내공시가 나오겠죠?

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20180315902205

대림제지/매출액또는손익구조30%(대규모법인은15%)이상변동/2018.03.15

dart.fss.or.kr

해당 안내공시입니다.

삼보판지 파주공장 영업양수도 및 동진판지 지분 100%인수로 인한 매출액 증가라고 합니다.

공장 및 기업을 인수했으니 인수대금으로 사용한 것이라든가 정비해야 하는 비용이라든가 때문에 순이익이 낮게 잡혔을 수 있다고 생각합니다.

그리고 작년이 바로 그 투자에 대한 성과가 가시적으로 나오는 지점이었던거죠.

매출액을 보시면 더 상승했습니다.

뭔가 아직 더 정비가 안됐는지 15년도보다 실적이 별로긴 했군요.

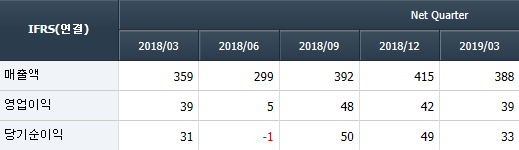

좀 더 매출이 상승할 여지가 있는지 분기 재무를 한 번 더 보시겠습니다.

작년 3월 실적이랑 비슷하죠?

매출액은 늘었는데 영업이익은 그대로인...

일단 작년 동기 대비 순이익이 비슷하다는 것은 작년 만큼의 실적이 올해도 나올 수 있다는 증거로 작용할 수 있습니다.

그리고 특히 작년 2/4분기때 완전 별로였는데요, 이번 분기 실적보고서가 좋게 나온다면 작년보다 좋은 실적을 예상할 수도 있겠네요.

실적도 확증단계로 들어섰겠다 그럼 차트 한 번 보시죠

먼저 주봉차트입니다. 18년 초부터 꾸준히 상승하다가 쌍봉만들고 다시 내려왔습니다.

이후 다시 반등했다가 120주선에서 지지를 받고 재반등상황입니다.

120주선을 이탈할때 화끈하게 이탈해줬고 마찬가지로 돌파할때도 화끈하게 돌파, 조금이나마 그 지점에서 지지 또는 저항으로 반응하던 것을 보니 120주선이 주요 가격대라고 보입니다.

실적이 안좋았던 17년도의 중간 가격쯤? 인 상황 같습니다.

그리고 최근보다 실적이 좋았던 2016년보다 가격은 낮은 상황이구요.

여기서 한 번 생각해봐야 하는 지점이 있습니다.

분명 2016년도보다 2018년 당기순이익은 더 낮지만 오히려 주가는 올라갔습니다.

왜일까요?

저는 이 이유가 매출액때문이라고 생각합니다.

회사의 규모가 커졌기 때문에 매출액이 조금 낮더라도 매출액 규모만큼 크게 상승할 수 있는 여지가 있기 때문입니다.

마찬가지의 이유가 2019년에도 적용될 수 있겠죠?

이제 일봉을 한 번 볼까요?

18년초, 19년 초를 저점끼리 선을 긋는다면 좀 더 떨어질 수 있다고 볼 수도 있겠습니다.

하지만 19년 초 가격은 시장상황이 안좋아서 벌어진 공포 가격입니다.

때문에 그렇게 지지를 만들어 본다면 그 선에 닿지 않을 확률이 더 높아 보입니다.

거기까지는 생각하지 않는 편이 좋겠죠.

밥의 생각입니다.

제지산업이 좋아지는데 대림제지는 적절한 타이밍에 맞추어 공장 투자를 단행했습니다.

그로 인한 결과가 2018년에 보여졌고 올해는 그 실적을 확증해줄 시점입니다.

그렇다면 이럴때 주요가격지지대인 120주선을 기준으로 조금씩 모아보는 건 어떨까요?